1. Synthèse exécutive

Lucien B., artisan du bâtiment au statut d’entrepreneur individuel (EI), a connu en 2019 une forte hausse de son chiffre d’affaires mais une dégradation de sa rentabilité et une tension extrême de sa trésorerie. L’absence d’outil de gestion, de politique de prix, d’acomptes et de suivi des encaissements expliquait l’essentiel des difficultés. Notre intervention a consisté à structurer le cycle devis → facture → encaissement, à mettre en place un outil de gestion gratuit interfacé avec la comptabilité, à formaliser une politique tarifaire par type de chantier et à instaurer un pilotage mensuel par indicateurs. En moins d’un exercice, les délais d’encaissement ont été divisés par cinq, le besoin en fonds de roulement (BFR) est devenu quasi neutre, et la trésorerie s’est reconstituée. En phase de stabilisation, nous recommandons le passage en SASU pour sécuriser le patrimoine familial, préparer l’IS et accompagner un développement maîtrisé.

2. Périmètre & méthodologie

L’audit couvre les exercices 2018 à 2020 et porte sur les domaines suivants :

- organisation et processus,

- performance financière,

- liquidité et BFR,

- conformité et pilotage.

La démarche a combiné l’analyse de la liasse, l’observation des pratiques administratives et la mise en production d’un outillage de gestion (devis, facturation, relances, OCR fournisseurs). Un comité bimensuel a suivi la performance via un tableau de bord standardisé.

3. Situation initiale (constats avant intervention)

L’entreprise fonctionnait sans logiciel de gestion commerciale : devis et factures sous Word, absence d’acomptes et de conditions de paiement standardisées, relances aléatoires, collecte papier pour l’expert‑comptable. Les charges sociales et fiscales étaient réglées « à réception » des appels, sans planification. Les devis étaient établis au forfait selon l’affinité client, sans calcul de coût complet ni marge cible. Il n’existait aucun pilotage des impayés ni distinction claire entre résultat comptable, trésorerie et BFR.

4. Analyse financière (2018–2020)

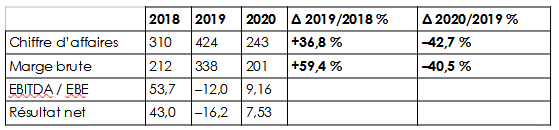

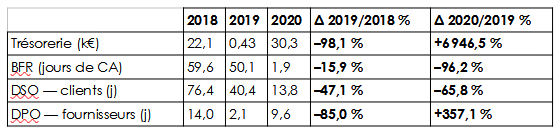

Entre 2018 et 2020, le chiffre d’affaires est passé de 310 k€ à 424 k€ puis 243 k€. Le taux de marge brute s’est amélioré (68,5 % en 2018, 79,8 % en 2019, 82,6 % en 2020), mais la croissance 2019 s’est accompagnée d’une hausse marquée des charges de personnel (de 8,8 % à 21,3 % du CA pour un effectif porté de 1 à 2 ETP), entraînant une marge d’EBITDA négative (–2,8 %) et une marge nette de –3,8 %. La trésorerie est tombée à 0,43 k€ fin 2019, contre 22,1 k€ un an plus tôt. En 2020, la rentabilité s’est redressée (marge d’EBITDA 3,8 %, marge nette 3,1 %) et la trésorerie a été reconstituée à 30,3 k€.

Tableaux récapitulatifs avec évolutions (%)

Compte de résultat (k€) et variations

Remarque : quand un indicateur change de signe, le pourcentage n’est pas pertinent (« n.m. ») ; on suit alors les deltas absolus : EBITDA Δ19/18 = –65,7 k€ ; Δ20/19 = +21,16 k€. Résultat net Δ19/18 = –59,2 k€ ; Δ20/19 = +23,73 k€.

Ratios de performance (Δ en points)

Liquidité et cycle d’exploitation

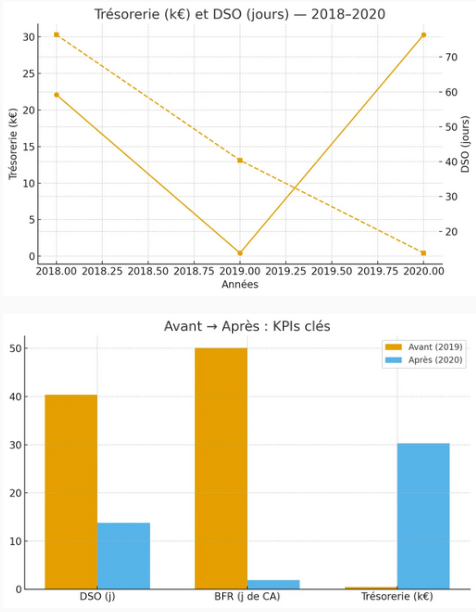

Lecture : ces tableaux confirment que la maîtrise du cycle client (acomptes, facturation à l’heure et relances) a été le principal levier du redressement de trésorerie et de la diminution du BFR en 2020. En effet, le redressement 2020 provient surtout de cette maîtrise du cycle client qui réduit le DSO et quasi neutralise le BFR, tout en redonnant de la visibilité sur la trésorerie.

Indicateurs clés de performance (KPIs) — cibles et suivi

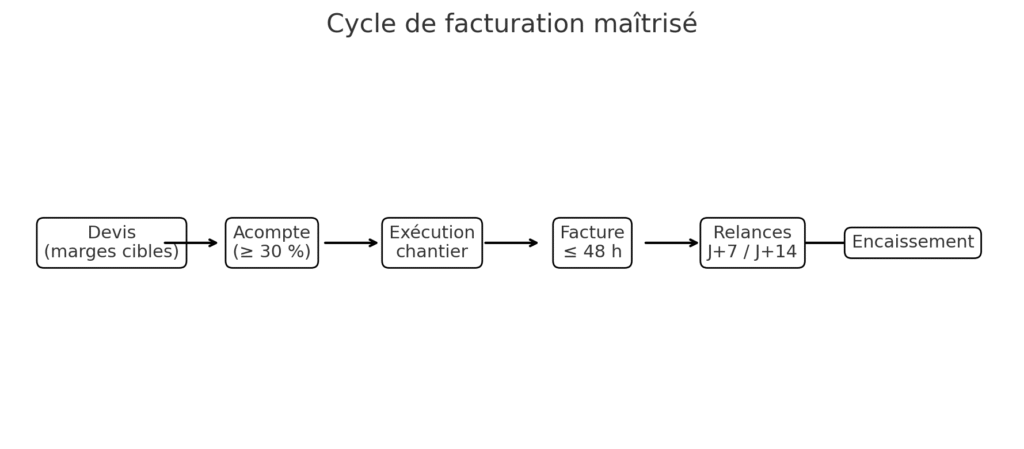

- Liquidité & cycle client : DSO cible ≤ 20 jours (atteint en 2020 à 13,8 jours) ; taux d’acomptes à la commande ≥ 30 % ; facturation à l’heure (émise ≤ 48 h après fin de chantier) ≥ 95 % ; relances automatiques systématiques à J+7 / J+14.

- Rentabilité : marge brute cible ≥ 75 % (par mix chantiers) ; marge d’EBITDA cible 8–10 % à 12 mois ; taux d’avoirs < 1 % ; contrôle mensuel des marges par poste (main‑d’œuvre, fournitures, déplacements).

- Trésorerie : « cash buffer » (trésorerie/charges fixes mensuelles) cible ≥ 3 mois ; BFR dans une fourchette –5 à +10 jours de CA ; planification des charges sociales/fiscales sur 12 mois.

5. Actions réalisées

A) Indicateurs clés de performance (KPIs) — cibles et suivi

- Liquidité & cycle client : DSO cible ≤ 20 jours (atteint en 2020 à 13,8 jours) ; taux d’acomptes à la commande ≥ 30 % ; facturation à l’heure (émise ≤ 48 h après fin de chantier) ≥ 95 % ; relances automatiques systématiques à J+7 / J+14.

- Rentabilité : marge brute cible ≥ 75 % (par mix chantiers) ; marge d’EBITDA cible 8–10 % à 12 mois ; taux d’avoirs < 1 % ; contrôle mensuel des marges par poste (main‑d’œuvre, fournitures, déplacements).

- Trésorerie : « cash buffer » (trésorerie/charges fixes mensuelles) cible ≥ 3 mois ; BFR dans une fourchette –5 à +10 jours de CA ; planification des charges sociales/fiscales sur 12 mois.

B) Gestion

- Outillage : déploiement d’une application de gestion gratuite (devis, Facture X, échéanciers, signatures), alertes d’impayés, relances e‑mail automatisées, rapprochement encaissements.

- Dématérialisation : flux fournisseurs et notes de frais en OCR, transmission directe au cabinet comptable ; fin de la collecte papier.

- Politique de prix : chiffrage par lignes et par typologie de chantier, fixation de marges cibles, conditions de paiement standardisées (30 % commande / 40 % en cours / 30 % réception).

- Pilotage : tableau de bord mensuel (trésorerie disponible, CA, dettes, résultat, BFR) et rituels de revue ; formation à la lecture des états (résultat vs trésorerie, mécanique du BFR).

C) Feuille de route 90 jours

- J0–J15 : finaliser le paramétrage (catalogue articles, temps standards, mentions légales, CGV, acompte par défaut), sécuriser les modèles de devis/factures.

- J15–J45 : auditer le portefeuille clients, mettre au propre les échéanciers, purger les retards, instaurer le rituel hebdomadaire « devis à l’heure / relances ».

- J45–J75 : réviser les prix par segment, fixer les objectifs de marge par chantier, suivre hebdomadairement les KPIs.

- J75–J90 : point palier en vue du passage en SASU (revue des seuils KPI), cadrage juridique et fiscal avec l’expert‑comptable et, si besoin, un avocat.

D) Risques et mesures de maîtrise

- Impayés : systématiser les acomptes, suspendre l’exécution en cas de non‑paiement, maintenir les relances automatiques.

- Sous‑chiffrage : revue croisée des devis complexes, rebasage trimestriel des coûts.

- Tension de trésorerie : conserver un matelas de sécurité ≥ 2 mois, planifier les acomptes d’IS et échéances sociales.

- Dépendance outil : sécuriser les exports comptables (format structuré), documenter les procédures et prévoir un plan de continuité.

6. Impacts mesurables

- Encaissements : DSO réduit de 76 jours à 13,8 jours ; relances désormais systématiques et tracées.

- Trésorerie : reconstitution de 0,43 k€ à 30,3 k€ en un exercice.

- BFR : diminution de 50 jours à 1,9 jour de CA, soit un cycle d’exploitation quasi neutre en besoin de financement.

- Qualité administrative : passage à Facture X, suppression des factures « oubliées », standardisation des devis, fiabilisation des échanges avec l’expert‑comptable.

- Charge mentale du dirigeant : diminution notable (moins de « paperasse », suivi automatisé, rituels simples).

- Relation cabinet comptable : collaboration fluidifiée grâce aux flux dématérialisés (OCR) et aux exports structurés ; traitement plus régulier, moins d’allers‑retours.

- Satisfaction client final : perception d’un professionnalisme accru (devis détaillés, conditions de paiement claires, factures conformes) ; meilleur encadrement des délais et des obligations réciproques.

- Positionnement commercial : tarification homogène, cohérence des marges par typologie de chantiers, amélioration de la réponse aux demandes.

7. Gouvernance et structuration juridique

Compte tenu de la stabilisation opérationnelle attendue, nous recommandons la transformation en SASU afin de :

- protéger le patrimoine personnel et familial via la création d’une personne morale distincte,

- renforcer la crédibilité vis‑à‑vis des partenaires,

- bénéficier de l’IS par défaut et d’un arbitrage optimisé rémunération/dividendes,

- relever du régime social « assimilé salarié » (meilleure couverture, hors chômage).

Le passage interviendra après 2 à 3 trimestres consécutifs avec marge d’EBITDA ≥ 8 %, DSO ≤ 20 jours et trésorerie ≥ 2–3 mois de charges fixes.

Le plan comprendra la création de la société, le transfert d’activité (apport/cession du fonds), la bascule des outils/comptabilité et la définition d’une politique de rémunération progressive après couverture du BFR.

8. Annexes — définitions

CA : produit des ventes

Bénéfice : profit réalisé par l’activité

DSO : délai moyen d’encaissement des factures clients.

DPO : délai moyen de paiement fournisseurs.

BFR : besoin de financement du cycle d’exploitation (stocks + clients – fournisseurs).

EBITDA/EBE : résultat d’exploitation avant dotations et amortissements.

Facture X : format structuré de facture électronique facilitant l’échange et le pré‑remplissage TVA/comptabilité.

KPI : Indicateur clé de performance

Trésorerie : liquidités disponibles

| Attention : Résultat vs trésorerie : on peut gagner de l’argent « sur le papier » (résultat) mais manquer de cash si les clients paient tard. DSO (jours clients) : nombre de jours moyen pour encaisser une facture. Moins c’est long, plus vite l’argent arrive. BFR : l’argent « immobilisé » dans le cycle (clients à encaisser, stocks, moins les fournisseurs à payer). Quand il baisse, la trésorerie respire. Acompte : paiement partiel avant de commencer le chantier ; il sécurise le cash et l’engagement du client. Facture X : facture électronique structurée qui fiabilise la compta et la TVA, et évite les pertes de temps. |